La pillola della verità: cosa raccontano gli italiani sugli integratori alimentari

Con il mese di novembre, e la transizione che segna il passaggio verso il rigido inverno, le abitudini degli italiani si concentrano sempre più sul mantenimento della salute e del benessere. Mai come oggi, il tema degli integratori alimentari si dimostra centrale, soprattutto in un contesto in cui i consumatori sono sempre più attenti alla prevenzione e al miglioramento della qualità della vita. È proprio su questo tema che abbiamo condotto una ricerca, i cui risultati offrono spunti interessanti sia per comprendere le abitudini degli italiani sia per individuare trend utili a chi opera nel marketing e nella comunicazione.

Vuoi scoprire tutti gli insight sugli integratori alimentari?

Podcast e pubblicità: il comportamento degli ascoltatori e le opportunità per i brand

La nostra recente ricerca proprietaria ha esplorato l’utilizzo dei podcast in Italia, con un’attenzione particolare alla percezione e al ruolo delle pubblicità integrate nei contenuti. L’obiettivo era comprendere le abitudini di ascolto dei consumatori, i generi di podcast più popolari e la loro interazione con i contenuti promozionali, fornendo così ai brand una panoramica delle opportunità strategiche per sfruttare questo canale in crescita.

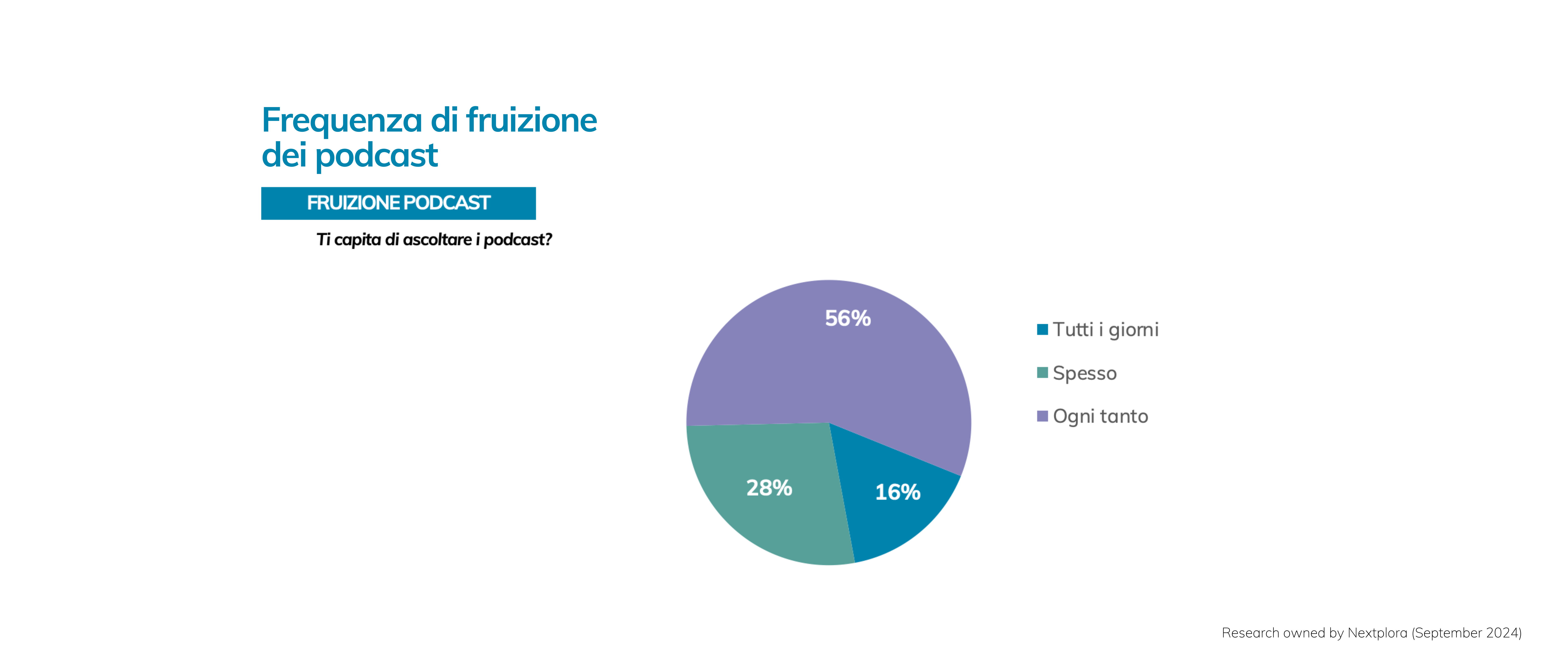

Frequenza di ascolto: un casual habit in crescita

Nonostante la crescente popolarità dei podcast, i dati indicano che il 56% degli italiani li ascolta in modo occasionale, ogni tanto. Solo il 16% afferma di fruirne quotidianamente, mentre un 28% li ascolta frequentemente, ma non su base giornaliera. Questo suggerisce che, sebbene i podcast abbiano raggiunto un pubblico ampio, non sono ancora percepiti come un’abitudine consolidata nella routine quotidiana per la maggior parte degli ascoltatori. Ciò rappresenta un’opportunità per i content creator e i brand di stimolare un ascolto più costante attraverso contenuti più personalizzati e strategie di engagement mirate.

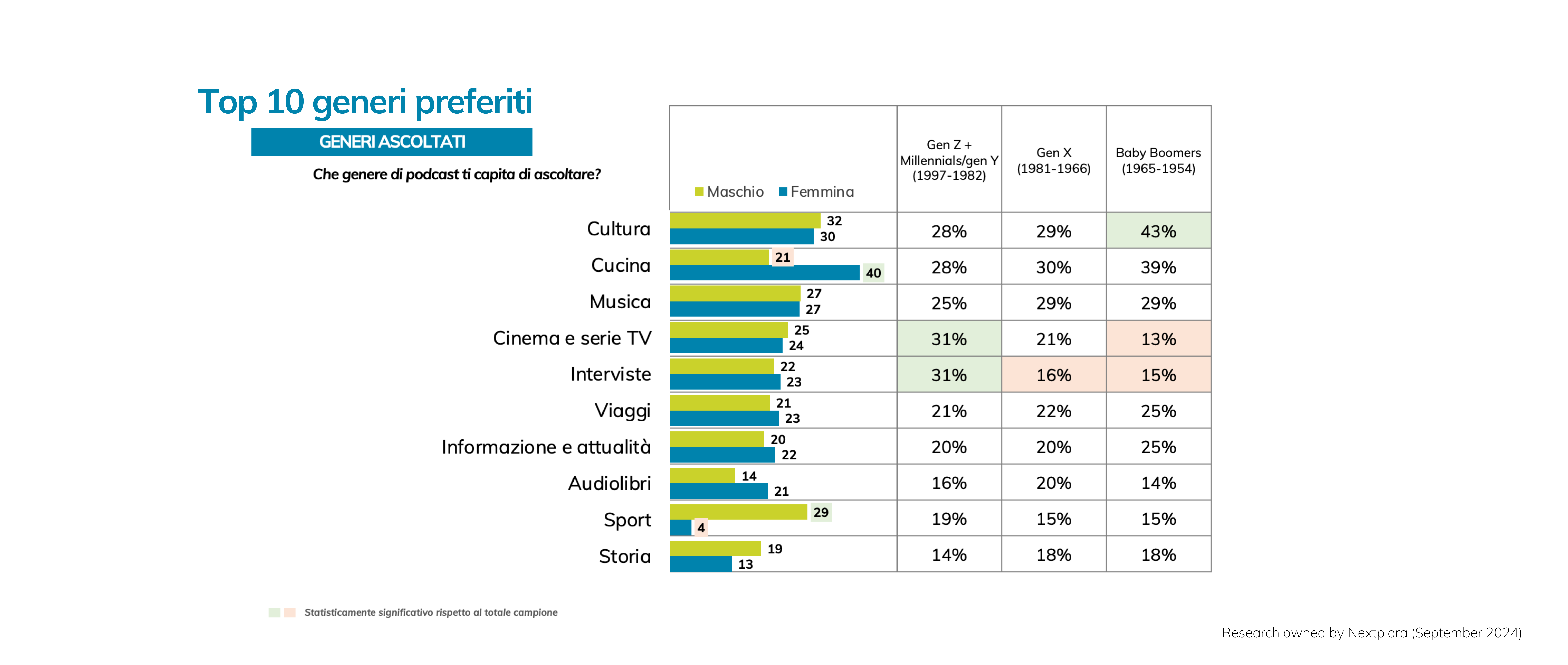

I generi più ascoltati: differenze generazionali e di genere

I podcast legati alla cultura risultano essere i più apprezzati in generale, con una preferenza marcata tra i Baby Boomers (43%). Seguono i podcast sulla cucina, la musica, il cinema e le serie TV, e infine le interviste. Tuttavia, il panorama cambia significativamente tra le generazioni: la Gen Z e i Millennials mostrano una forte predilezione per i podcast di cinema, serie TV e interviste (entrambi al 31%). Per quanto riguarda la cucina e la musica, queste tematiche si confermano di interesse trasversale tra tutte le generazioni.

Interessante è anche la marcata distinzione di genere in alcuni casi: le donne mostrano una forte preferenza per i podcast di cucina (40% contro il 21% degli uomini), mentre lo sport è largamente seguito dagli uomini (29% contro il 4% delle donne). Questi dati possono orientare i brand a selezionare il genere di podcast in cui inserire le proprie campagne pubblicitarie, assicurandosi di raggiungere i segmenti di pubblico più pertinenti.

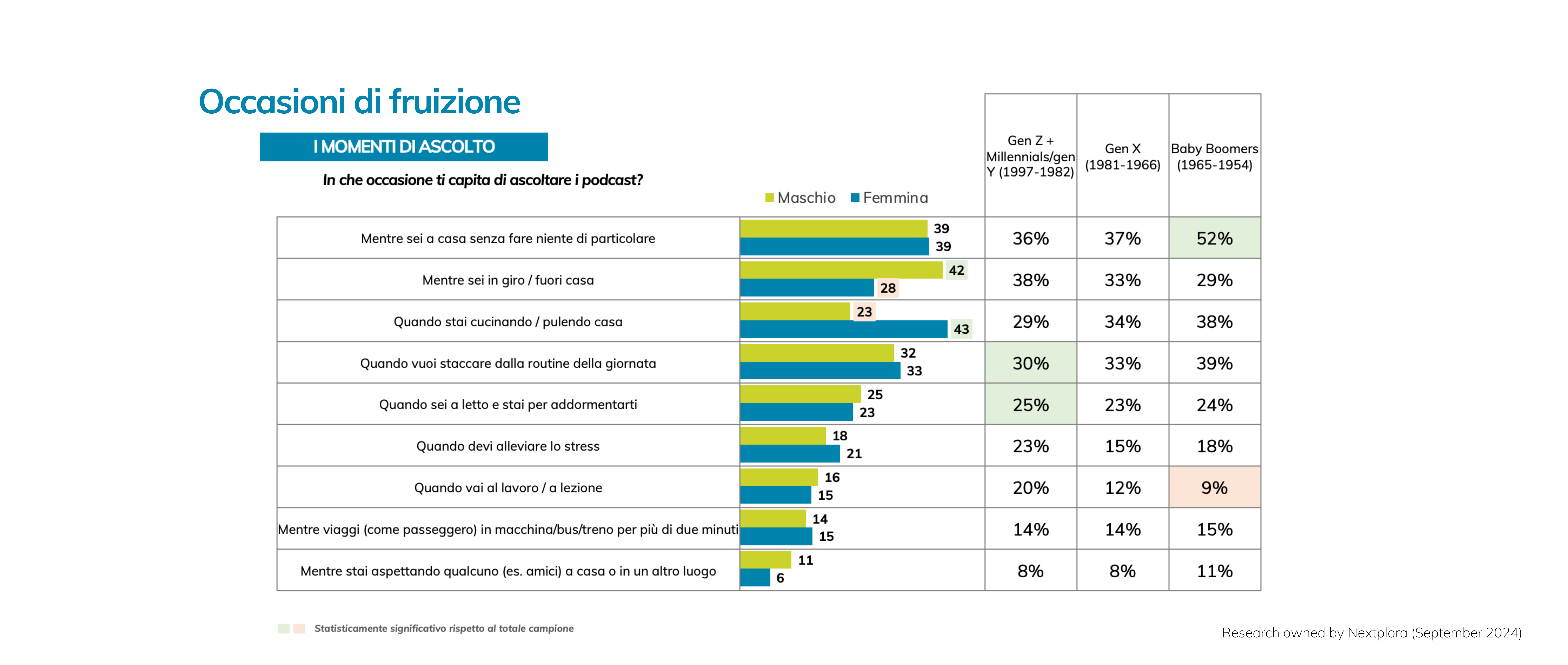

Occasioni di fruizione: come e quando si ascoltano i podcast

L’ascolto dei podcast avviene in contesti e momenti molto diversi, a seconda dell’età degli ascoltatori. I Baby Boomers preferiscono ascoltarli in casa, quando non sono impegnati in attività specifiche (52%). D’altro canto, i giovani della Gen Z e i Millennials utilizzano i podcast principalmente come un mezzo per staccare dalla routine quotidiana (30%) o come sottofondo per rilassarsi prima di dormire (25%). Inoltre, l'ascolto durante le pulizie domestiche è emerso come un momento particolarmente comune, così come l’ascolto in movimento, fuori casa.

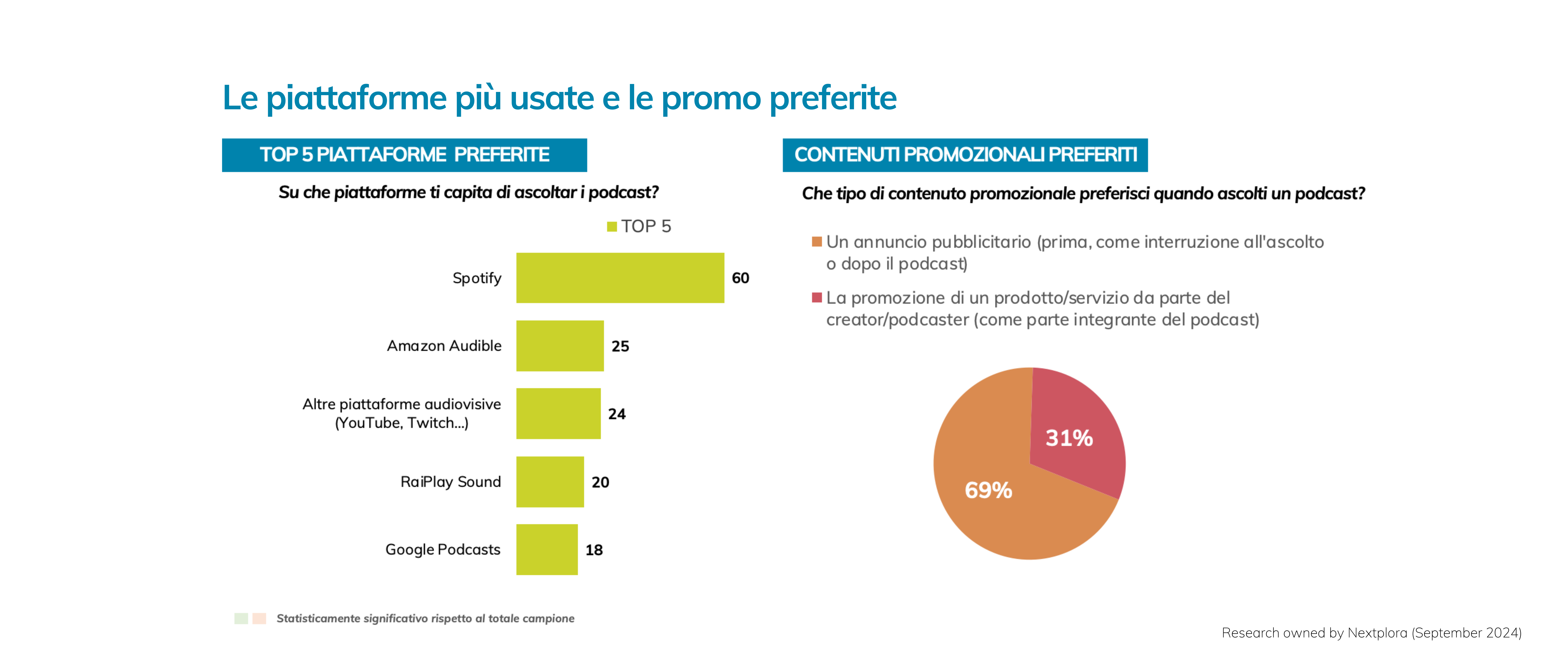

Piattaforme preferite e contenuti promozionali: dove e come pubblicizzare

In termini di piattaforme, Spotify domina il mercato dei podcast in Italia, con il 60% degli ascoltatori che la utilizza come piattaforma principale. Seguono Audible (25%) e piattaforme audiovisive come YouTube e Twitch (24%). Altri servizi locali come RaiPlay Sound (20%) e Google Podcasts (18%) hanno percentuali più basse, ma continuano a rappresentare opzioni rilevanti per specifici segmenti di pubblico.

Per quanto riguarda i contenuti promozionali, la preferenza degli ascoltatori è chiara: il 69% preferisce annunci pubblicitari classici, inseriti prima, durante o dopo il podcast. Solo il 31% preferisce che il podcaster promuova direttamente il prodotto o servizio. Questo dato è particolarmente significativo per i brand che intendono investire in pubblicità all’interno dei podcast, poiché indica che una comunicazione promozionale tradizionale risulta essere più efficace, soprattutto perché non skippable, ma al tempo stesso viene percepita come meno invasiva per gli ascoltatori in quanto non interrompe o distoglie l'attenzione dal focus del contenuto.

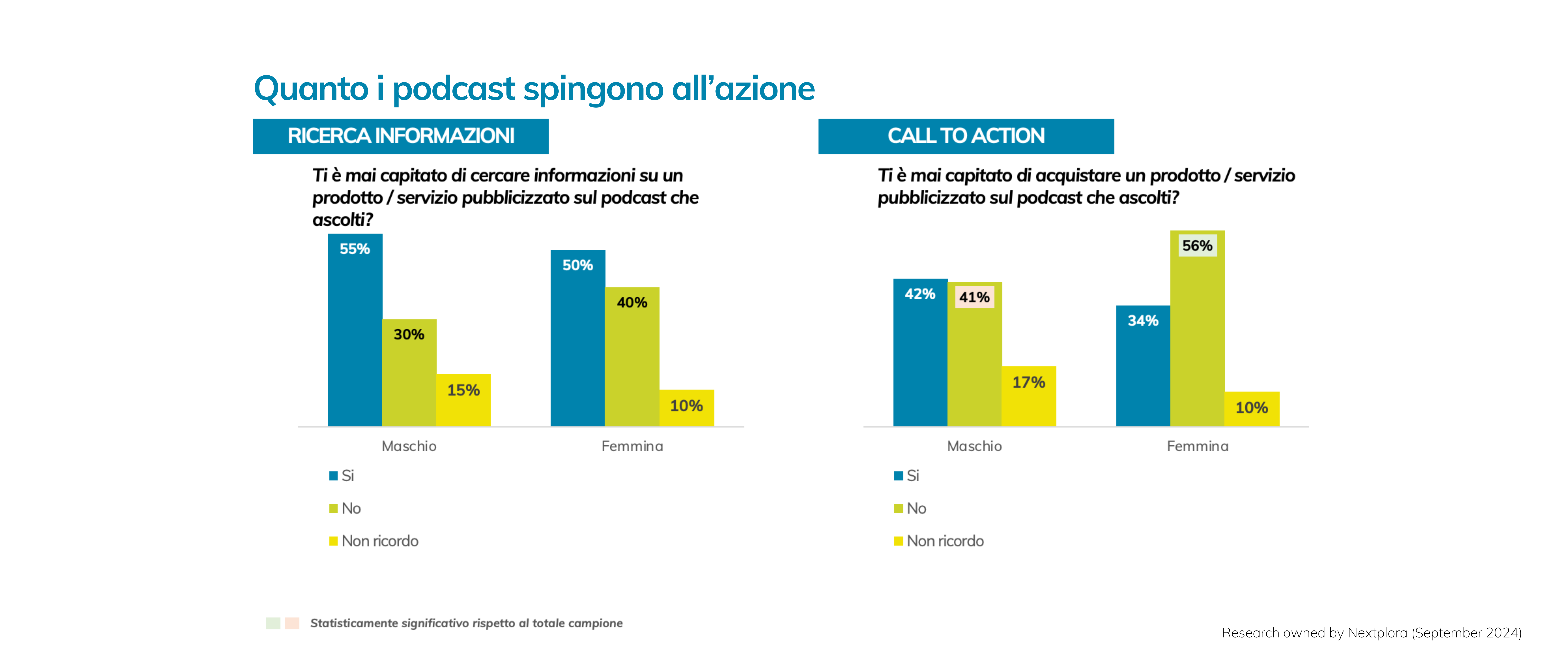

I podcast spingono all'azione?

Un aspetto cruciale della nostra indagine ha riguardato la capacità delle pubblicità nei podcast di indurre azioni concrete da parte degli ascoltatori. Il 55% degli uomini e il 50% delle donne hanno dichiarato di aver cercato informazioni su un prodotto o servizio pubblicizzato in un podcast. Tuttavia, le donne sembrano essere più resistenti a farsi persuadere: il 40% ha affermato di non aver cercato informazioni dopo l’ascolto, rispetto al 30% degli uomini.

Analogamente, alla domanda se avessero mai acquistato un prodotto o servizio pubblicizzato durante un podcast, le donne si sono dimostrate meno propense all'acquisto (56% risponde di no contro il 41% degli uomini). Questo evidenzia che, pur suscitando interesse, la conversione da ascolto a acquisto rimane una sfida per i brand, specialmente tra il pubblico femminile.

Come possono i brand sfruttare i podcast come mezzo pubblicitario?

I dati della nostra ricerca offrono spunti preziosi per i brand interessati a utilizzare i podcast come strumento di marketing. In un panorama in cui la frequenza di ascolto è ancora piuttosto casual, i brand possono incrementare il loro impatto investendo in campagne che stimolino una maggiore costanza di ascolto e creando contenuti che rispecchino gli interessi specifici delle diverse fasce demografiche.

Le preferenze emerse rispetto ai contenuti pubblicitari suggeriscono che un approccio tradizionale, con annunci mirati e ben posizionati all'interno dei podcast, può risultare più efficace rispetto a una promozione integrata da parte dei podcaster stessi. Tuttavia, le differenze tra generi e generazioni richiedono una segmentazione attenta per massimizzare la rilevanza del messaggio pubblicitario e la probabilità di conversione.

In conclusione, i podcast rappresentano un’opportunità crescente per i brand, ma richiedono una pianificazione strategica basata su una profonda comprensione del comportamento degli ascoltatori. Utilizzando i dati qui presentati, i brand possono creare campagne più mirate e ottenere risultati concreti in termini di engagement e conversioni.

Il consumo di pasta in Italia: un viaggio nel cuore della tradizione

La pasta è molto più che semplice cibo in Italia; è una tradizione radicata nella cultura e nelle abitudini quotidiane degli italiani. Ma quanto si è evoluto il consumo di questo piatto iconico nel contesto moderno? La nostra recente ricerca di mercato fornisce un’analisi approfondita su chi consuma pasta in Italia, con quali modalità, quando e soprattutto perché questo alimento occupa un posto così speciale nella vita degli italiani. Dalle consuetudini tramandate nel tempo alle nuove tendenze, ecco cosa abbiamo scoperto.